Ten artykuł szczegółowo wyjaśnia, w jakich sytuacjach podatnicy w Polsce tracą prawo do skorzystania z ulgi prorodzinnej. Dowiesz się, jakie kryteria wykluczają możliwość odliczenia, od limitów dochodowych, przez formy opodatkowania, aż po status i zarobki dziecka, co pozwoli Ci uniknąć błędów w rozliczeniu PIT.

Kto nie może skorzystać z ulgi prorodzinnej? Kluczowe zasady

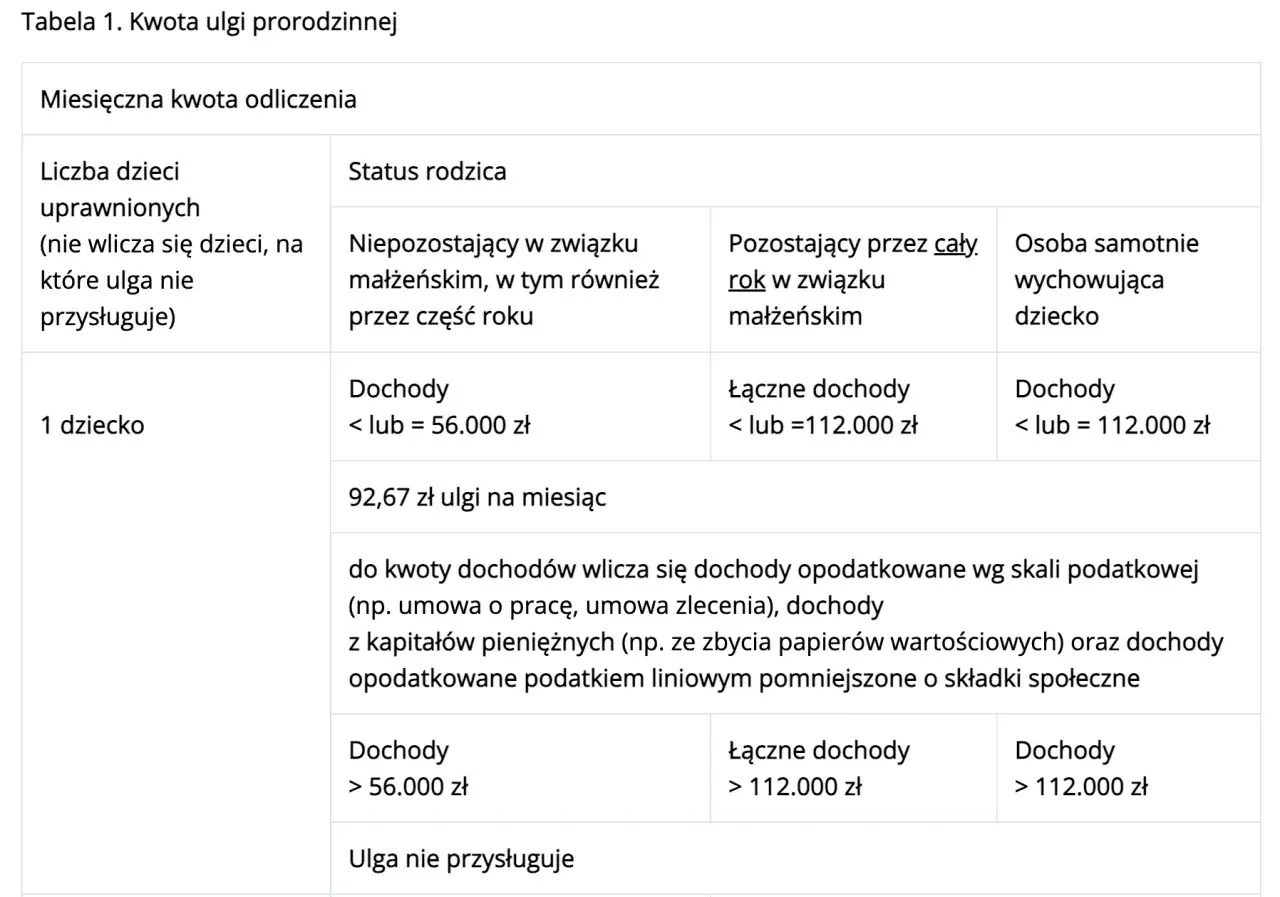

- Ulga na jedno dziecko nie przysługuje po przekroczeniu limitów dochodowych (112 000 zł dla małżonków/samotnych rodziców, 56 000 zł dla osób niezamężnych).

- Wyłącznie dochody opodatkowane liniowo, ryczałtem lub kartą podatkową wykluczają prawo do ulgi.

- Pełnoletnie, uczące się dziecko z dochodami powyżej 22 546,92 zł (limit na 2025 r.) pozbawia rodzica ulgi.

- Ślub dziecka, umieszczenie go w placówce całodobowej lub brak faktycznej władzy rodzicielskiej również wykluczają ulgę.

- Zarobki małoletniego dziecka nie mają wpływu na prawo rodzica do ulgi.

Kiedy Twoje dochody są za wysokie? Poznaj kluczowe progi przy jednym dziecku

Jako ekspertka w dziedzinie rozliczeń podatkowych, często spotykam się z pytaniami dotyczącymi limitów dochodowych w uldze prorodzinnej. To kluczowa kwestia, zwłaszcza dla rodziców jednego dziecka. W tej sekcji szczegółowo omówię, jakie progi dochodowe decydują o możliwości skorzystania z ulgi i jakie rodzaje dochodów są do nich wliczane. Pamiętajmy, że te zasady dotyczą wyłącznie rodzin z jednym dzieckiem.

Limit 112 000 zł dla małżonków jak jest liczony i kogo dotyczy?

Limit 112 000 zł dotyczy podatników, którzy pozostawali w związku małżeńskim przez cały rok podatkowy. Co ważne, w tym przypadku sumuje się dochody obojga małżonków. Do tego limitu wliczane są dochody opodatkowane według skali podatkowej (np. z umowy o pracę, emerytury), 19% podatkiem liniowym (z działalności gospodarczej) oraz z kapitałów pieniężnych (np. ze sprzedaży akcji, odsetek). Jeśli suma tych dochodów przekroczy 112 000 zł, to niestety, ulga na jedno dziecko nie będzie przysługiwać.

Samotny rodzic z dochodem powyżej 112 000 zł kiedy tracisz prawo do ulgi?

Podobnie jak w przypadku małżonków, limit 112 000 zł obowiązuje również osoby samotnie wychowujące dziecko. Jeśli jako samotny rodzic Twoje roczne dochody (opodatkowane według skali, liniowo lub z kapitałów pieniężnych) przekroczą tę kwotę, tracisz prawo do ulgi prorodzinnej na jedno dziecko. Jest to istotna zasada, o której często zapominamy, skupiając się jedynie na statusie rodzinnym.

Próg 56 000 zł dla osób niebędących w związku małżeńskim kogo obejmuje ta zasada?

Dla podatników, którzy nie pozostawali w związku małżeńskim przez cały rok podatkowy a więc na przykład osoby rozwiedzione, wdowcy, czy osoby, które zawarły związek małżeński tylko na część roku obowiązuje niższy próg dochodowy, wynoszący 56 000 zł. Ta zasada obejmuje także osoby, które w ogóle nie są w związku małżeńskim. Do tego limitu wlicza się również dochody opodatkowane według skali podatkowej, podatkiem liniowym oraz z kapitałów pieniężnych. Przekroczenie tej kwoty oznacza brak możliwości skorzystania z ulgi na jedno dziecko.

Czy te limity obowiązują przy dwójce lub większej liczbie dzieci? Wyjaśniamy

To bardzo ważna informacja, którą zawsze podkreślam moim klientom: wspomniane limity dochodowe (112 000 zł i 56 000 zł) nie mają zastosowania w przypadku rodzin posiadających dwójkę lub większą liczbę dzieci. Oznacza to, że jeśli masz dwoje, troje lub więcej dzieci, ulga prorodzinna przysługuje Ci niezależnie od wysokości Twoich dochodów. To istotne ułatwienie dla większych rodzin, które pozwala im odliczyć ulgę bez obaw o przekroczenie progów.

Twoja forma opodatkowania ma znaczenie! Sprawdź, kto jest wykluczony

Wybór formy opodatkowania ma fundamentalne znaczenie dla możliwości skorzystania z ulgi prorodzinnej. Wielu przedsiębiorców jest zaskoczonych, gdy dowiaduje się, że ich sposób rozliczania się z fiskusem może wykluczać prawo do tego odliczenia. Przyjrzyjmy się temu bliżej, aby uniknąć nieprzyjemnych niespodzianek.

Podatek liniowy (PIT-36L) a ulga na dziecko czy zawsze tracisz prawo do odliczenia?

Niestety, podatnicy, którzy uzyskują wyłącznie dochody z działalności gospodarczej opodatkowane 19% podatkiem liniowym (PIT-36L), zasadniczo tracą prawo do ulgi prorodzinnej. Dzieje się tak, ponieważ ulga prorodzinna jest odliczeniem od podatku obliczonego według skali podatkowej. Jeśli więc cały Twój dochód jest opodatkowany liniowo, nie masz od czego odliczyć ulgi. Czy są wyjątki? Tak, i o nich opowiem za chwilę.

Ryczałt ewidencjonowany i karta podatkowa dlaczego wykluczają ulgę?

Podobna zasada dotyczy dochodów z działalności gospodarczej opodatkowanych ryczałtem od przychodów ewidencjonowanych (PIT-28) lub kartą podatkową (PIT-16A). W tych przypadkach również nie ma możliwości skorzystania z ulgi prorodzinnej. Mechanizm jest ten sam te formy opodatkowania nie są oparte na skali podatkowej, od której ulga mogłaby być odliczona. W praktyce oznacza to, że jeśli jesteś wyłącznie ryczałtowcem lub rozliczasz się kartą podatkową, ulga na dziecko nie będzie dla Ciebie dostępna.

Wyjątek, który ratuje sytuację: jak dochody na skali podatkowej przywracają prawo do ulgi

Na szczęście istnieje ważny wyjątek, który często "ratuje" sytuację wielu podatników. Jeśli oprócz dochodów z działalności gospodarczej opodatkowanych liniowo, ryczałtem lub kartą, uzyskałeś również jakiekolwiek dochody opodatkowane według skali podatkowej, to odyskujesz prawo do odliczenia ulgi. Przykłady takich dochodów to wynagrodzenie z umowy o pracę, umowy zlecenia, umowy o dzieło, a nawet zasiłek chorobowy czy macierzyński. Nawet niewielka kwota dochodu opodatkowanego według skali podatkowej może sprawić, że będziesz mógł skorzystać z ulgi prorodzinnej. Warto o tym pamiętać przy planowaniu swoich rozliczeń!

Uwaga na zarobki dziecka! Kiedy jego dochód pozbawia Cię ulgi?

Kwestia dochodów dziecka to kolejny obszar, który może zaskoczyć rodziców i pozbawić ich prawa do ulgi. To szczególnie ważne w przypadku pełnoletnich dzieci, które łączą naukę z pracą. Przyjrzyjmy się, jakie zarobki dziecka mogą wpłynąć na Twoje rozliczenie.

Ile może zarobić pełnoletnie, uczące się dziecko? Poznaj aktualny limit 22 546, 92 zł

Rodzic traci prawo do ulgi na pełnoletnie dziecko (do 25. roku życia), które kontynuuje naukę, jeśli jego dochody przekroczą określony limit. Na rozliczenie za 2025 rok (czyli dochody uzyskane w 2025 roku, rozliczane w 2026 roku), limit ten wynosi 22 546,92 zł. Jest to kwota stanowiąca dwunastokrotność wysokości renty socjalnej obowiązującej w grudniu roku podatkowego. Jeśli Twoje pełnoletnie, uczące się dziecko zarobi więcej niż ta kwota, niestety, nie będziesz mógł skorzystać z ulgi.

Jakie dochody dziecka wliczają się do limitu (umowa o pracę, zlecenie, ulga dla młodych)?

Do wspomnianego limitu dochodów dziecka wliczane są różnego rodzaju przychody. Oto te najważniejsze:

- Dochody opodatkowane według skali podatkowej (np. z umowy o pracę, umowy zlecenia, umowy o dzieło), z jednym ważnym wyjątkiem renta rodzinna nie jest wliczana.

- Dochody z kapitałów pieniężnych, takie jak zyski ze sprzedaży akcji czy odsetki od lokat.

- Przychody zwolnione z podatku w ramach tzw. ulgi dla młodych (dla osób do 26. roku życia) tak, te zwolnione przychody również są brane pod uwagę przy ustalaniu limitu ulgi prorodzinnej dla rodzica.

- Przychody zwolnione z podatku w ramach tzw. ulgi na powrót.

Warto dokładnie sprawdzić wszystkie źródła dochodów dziecka, aby prawidłowo ocenić, czy limit został przekroczony.

Czego NIE wlicza się do dochodu dziecka? Renta rodzinna i inne wyjątki

Jak już wspomniałam, kluczowym wyjątkiem jest renta rodzinna otrzymywana przez dziecko. Dochody z tego tytułu nie są wliczane do limitu, który decyduje o prawie rodzica do ulgi. To bardzo ważna informacja dla rodzin, w których dziecko otrzymuje takie świadczenie. Inne świadczenia, takie jak stypendia naukowe czy socjalne, również zazwyczaj nie są wliczane do tego limitu, o ile są zwolnione z podatku.

Czy zarobki małoletniego dziecka mają wpływ na Twoją ulgę? Rozwiewamy wątpliwości

Chcę jasno podkreślić: dochody uzyskiwane przez małoletnie dzieci (czyli poniżej 18. roku życia) nie mają żadnego wpływu na prawo rodzica do skorzystania z ulgi prorodzinnej. Limit dochodów dotyczy wyłącznie dzieci pełnoletnich, które kontynuują naukę. Możesz więc spokojnie rozliczać ulgę, nawet jeśli Twoje młodsze dziecko dorabia np. w wakacje.

Wiek i status dziecka a utrata prawa do ulgi to musisz wiedzieć

Poza dochodami, wiek i zmieniający się status życiowy dziecka to kolejne czynniki, które mogą mieć decydujący wpływ na prawo do ulgi prorodzinnej. Warto być świadomym tych momentów, aby uniknąć błędów w rozliczeniu.

Dziecko kończy 25 lat kiedy dokładnie tracisz prawo do odliczenia?

Ulga prorodzinna przysługuje na dziecko do ukończenia 25. roku życia, pod warunkiem, że nadal się uczy (np. w szkole wyższej). Prawo do odliczenia tracisz począwszy od miesiąca następującego po miesiącu, w którym dziecko ukończyło 25 lat lub zakończyło naukę. Jeśli więc Twoje dziecko kończy 25 lat w marcu, ulga przysługuje Ci do końca marca, a od kwietnia już nie. To samo dotyczy zakończenia nauki jeśli dziecko skończy studia w czerwcu, ulga przysługuje do końca czerwca.

Przerwanie nauki przez pełnoletnie dziecko a konsekwencje dla Twojego PIT

Jeśli Twoje pełnoletnie dziecko, które nie ukończyło jeszcze 25 lat, przerwie naukę, to niestety, tracisz prawo do ulgi prorodzinnej. Ulga przestaje przysługiwać począwszy od miesiąca, w którym nastąpiło przerwanie nauki. Ważne jest, aby monitorować status edukacyjny dziecka, ponieważ ma to bezpośrednie przełożenie na Twoje uprawnienia podatkowe.

Gdy dziecko otrzymuje zasiłek pielęgnacyjny lub rentę socjalną czy wiek ma wtedy znaczenie?

W przypadku dzieci niepełnosprawnych, które otrzymują zasiłek pielęgnacyjny lub rentę socjalną, zasada wieku jest inna. W takiej sytuacji ulga prorodzinna może przysługiwać bez względu na wiek dziecka, pod warunkiem, że spełnione są pozostałe warunki (np. brak przekroczenia limitu dochodów przez dziecko, jeśli jest pełnoletnie). Jest to bardzo ważne wsparcie dla rodziców dzieci z niepełnosprawnościami, które pozwala na kontynuowanie odliczenia ulgi przez dłuższy czas.

Inne życiowe sytuacje, które odbierają prawo do ulgi prorodzinnej

Poza kwestiami dochodowymi i wiekowymi, istnieją inne, mniej oczywiste, ale równie istotne okoliczności, które mogą skutkować utratą prawa do ulgi prorodzinnej. Warto je znać, aby uniknąć błędów w rozliczeniu.

Ślub dziecka dlaczego automatycznie tracisz prawo do ulgi?

Jedną z takich sytuacji jest ślub dziecka. Zgodnie z przepisami, rodzic traci prawo do ulgi na dziecko, które wstąpiło w związek małżeński. Utrata prawa następuje począwszy od miesiąca, w którym nastąpił ślub dziecka. Niezależnie od tego, czy dziecko nadal się uczy, czy mieszka z rodzicami, fakt zawarcia małżeństwa automatycznie wyklucza możliwość dalszego korzystania z ulgi.

Dziecko w placówce z całodobowym utrzymaniem co to oznacza dla podatnika?

Jeśli dziecko zostało umieszczone w instytucji zapewniającej całodobowe utrzymanie, takiej jak placówka opiekuńczo-wychowawcza, dom pomocy społecznej, czy areszt śledczy, to prawo do ulgi prorodzinnej zostaje utracone. Wynika to z faktu, że rodzic nie ponosi już faktycznie kosztów utrzymania i wychowania dziecka w takim samym stopniu jak wcześniej. Ulga przestaje przysługiwać począwszy od miesiąca, w którym dziecko zostało umieszczone w takiej placówce.

Przeczytaj również: Pełzanie niemowlaka: Kiedy? Jak wspierać? Co powinno niepokoić?

Brak faktycznej władzy rodzicielskiej kiedy samo płacenie alimentów to za mało?

Ulga prorodzinna nie przysługuje podatnikowi, który został pozbawiony władzy rodzicielskiej lub jej faktycznie nie wykonuje. To bardzo ważna zasada. Samo płacenie alimentów, bez realnego udziału w wychowaniu i osobistej pieczy nad dzieckiem, nie jest wystarczające do zachowania prawa do ulgi. Ulga jest związana z faktycznym wykonywaniem władzy rodzicielskiej i ponoszeniem ciężaru wychowania. W przypadku rozwodu i opieki naprzemiennej, jeśli rodzice nie mogą dojść do porozumienia w sprawie podziału kwoty ulgi, jest ona dzielona po równo. Jednak w sytuacji, gdy jeden z rodziców jest pozbawiony władzy lub jej nie wykonuje, drugi rodzic może skorzystać z pełnej ulgi (jeśli spełnia pozostałe warunki).